なぜ、ビットコインはさらに下落しなかったのか?──暗号資産は証券ではなく、コモディティのような値動きに

米証券取引委員会(SEC)は多くの暗号資産を証券と位置づけたいようだが、市場は違う考えを持っているようで、暗号資産をコモディティとして扱っている。

SECは6月5日にバイナンス(Binance)を翌6日にはコインベース(Coinbase)を提訴した。提訴は2つの取引所に大きな影響を与えており、バイナンスでは純転送量(net transfer volume)が大幅に減少、コインベースは株価が前日終値から20%下落した。

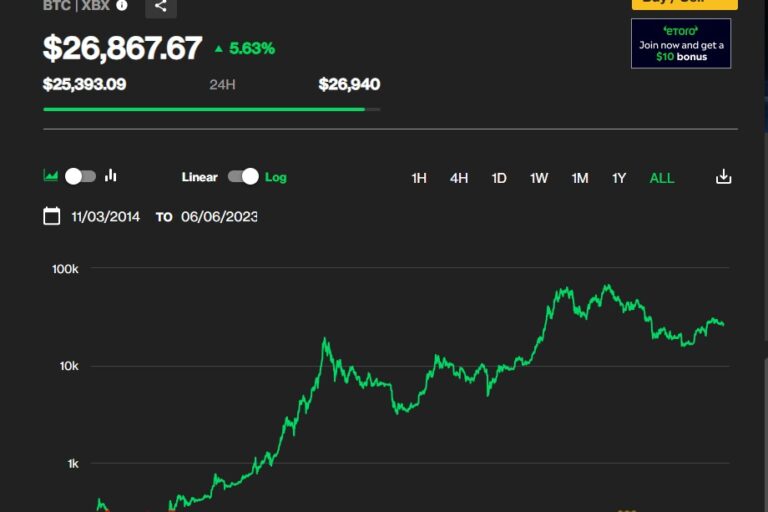

一方、ビットコイン(BTC)とイーサリアム(ETH)は24時間でそれぞれ5%、4%上昇している。ビットコインの前日5日の5.4%の下落は、2021年以降の1日の下落幅がトップ50にも入っていない。また、提訴のなかで証券とされた13のアルトコインのうち、24時間で3%以上下落しているものはなく、いくつかのアルトコインは上昇している。

多くの暗号資産は証券というSECの訴えにもかかわらず、市場はそうではないと見ているようだ。さらに、暗号資産に対するSECの措置は、暗号資産保有者にとっての暗号資産の重要性をさらに強調しているかもしれない。

暗号資産からのデカップリング?

ビットコインとイーサリアムはこのところ、S&P500のような伝統的金融指数から乖離していたが、次は暗号資産自体からも乖離しようとしているようだ。2つの資産の動きは、より現物商品(コモディティ)と一致している。

SECがエクソンモービルを訴えたからといって、原油価格が急落することはないだろう。SECがバリック・ゴールドのCEOを訴えたからといって、ゴールドの価格が急落することもないだろう。

原油は原油、ゴールドはゴールド──どちらも変わることはなく、常に存在し、日々の出来事にほとんど影響されない。ビットコイン、イーサリアムなどの資産も同様の論理で動いているように見える。

物理的なコモディティ分野と同様に、暗号資産価格に大きな影響を与えるのは、供給(9月以降のイーサリアム供給量の減少など)と需要(消費に影響を与えるマクロ経済要因など)だ。

ビットコインとイーサリアムは、流通手段(取引所)に対する強制措置の後に急落していないことから、暗号資産は「大馬鹿理論(greater fool theory)」──過大評価された資産を購入し、さらに高値で売却することで利益をあげているという理論──で動いているという説を否定している。むしろ、投資家は暗号資産には最も輝かしい未来が待っていると考えているようだ。

現状、市場の動きから以下のように読み取ることができる。

- 確かに、規制当局はコインベースとバイナンスに対して規制アクションを取ることができる

- しかし、暗号資産そのものは価値を持ち続けている

暗号資産取引所は別の存在。ビットコインはビットコイン、イーサリアムはイーサリアムで、すべての流通手段が完全に排除されない限り、市場はそれらに価値を与え続けることを望んでいるようだ。

さらに投資家は、今回の規制当局の行動を、暗号資産に価値を見出すきっかけとなった過剰な行為の一種と見なすようになるだろう。

|翻訳:coindesk JAPAN

|編集:増田隆幸

|画像:CoinDesk

|原文:Why Isn’t Bitcoin Falling More? Cryptos Are Acting More Like Commodities Than Securities