サイズが重要──低迷する中規模銘柄

By

Andy Baehr

時価総額が中規模の暗号資産(仮想通貨)は苦戦しており、投資家にとってはリスクが大きくなる一方で、リターンは小さくなっている。CoinDesk Indiceのアンディ・ベア(Andy Baehr)氏は、暗号資産投資における大規模銘柄へのシフトは投資家に大きなリターンをもたらすのかどうかを疑問視している。

◇◇◇

時価総額が中規模の暗号資産は苦戦している。一部の投資家は、秘められた優良銘柄や将来の有力銘柄を探しているだろうが、そうした努力は一般的には報われない。さらに、中規模銘柄はボラティリティがきわめて高くなっており、リターンはより小さく、リスクはより大きくなっている。なぜだろうか?

株式市場における「マグニフィセント7(超大型テック株)」の優位性と同じことだろうか、それとも中規模銘柄に有望な銘柄が存在しないだけだろうか、あるいは金融の未来が実を結ぶまでに、我々が考えていたよりも時間がかかっているだけだろうか?

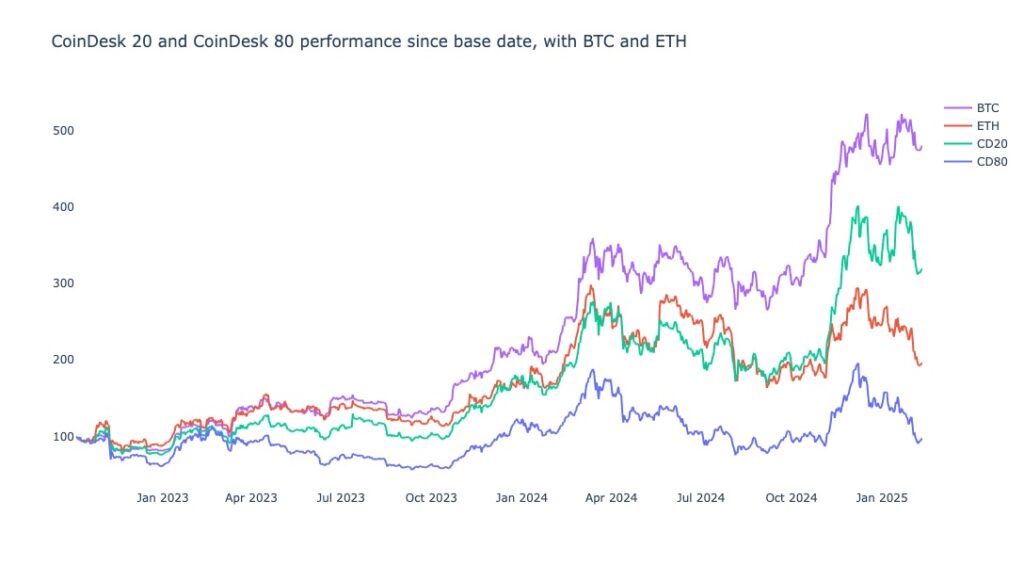

当社は、CoinDesk 20およびCoinDesk 80というインデックスを使ってサイズ(時価総額)セグメントを定義している。CoinDesk 20は、数多くの金融商品での採用を促進するためにいくつかの制約を設け、トップクラスの暗号資産のパフォーマンスを捉えている。具体的には、ミームコインは対象外、米国投資家へのアクセス性、選定された取引所への上場、特定ペアにおける流動性などだ。

CoinDesk 80は、CoinDesk 20以外の主要な80銘柄を捉えている。つまり、比較的大きく測定可能な流動性があり、取引ペアの制限が少なく、より多くの取引ペアが存在する。そう、中規模銘柄だ。

2つのインデックスは、2022年10月4日を基準日とし、基準値は1000。当記事執筆時点で、CoinDesk 20は約3200、CoinDesk 80は970。つまり、CoinDesk 20は基準日以来、320%のリターンを達成しているが、CoinDesk 80は3%下落している。

CoinDesk 80のボラティリティは、CoinDesk 20を大きく上回っているが、そのパターンは他の指数やビットコイン(BTC)やイーサリアム(ETH)と類似している。

中規模セグメントの難しい状況にある暗号資産とは何だろうか。考えの甘いプラットフォーム? 軽率なプロジェクト?

そうではない。きわめてボラティリティの高いミームコインもいくつか含まれているが、多くはよく知られた銘柄だ。

現行の80銘柄の年初からのパフォーマンスを見ると(CoinDesk 80は1月31日に再編成された)、年初来で上昇しているのは1銘柄のみとなっている。

中規模銘柄のパフォーマンスが低迷している根本的な理由を突き止めることは、暗号資産でも他の資産クラスでも難しい。時価総額は、古典的なファーマ-フレンチ(Fama-French)の3ファクターモデルの1つだが、必ずしもパフォーマンスに反映されるわけではない。

暗号資産コミュニティは、あらゆるものを取引するが、最も時価総額が大きく、最も長い実績を持ち、最も有名な銘柄に投資する傾向があるのだろう。規制上のメリット(例えば、ETF)もこのパターンに従うため、より幅広い投資家層につながる。

これは、暗号資産投資における大型銘柄へのシフトが大きなリターンをもたらすことを示しているのだろうか? 今後の動向を見守る必要があるが、当面はCoinDesk 20とCoinDesk 80の推移に注目したい。

|翻訳・編集:CoinDesk JAPAN編集部

|画像:Joshua Earle/ Unsplash

|原文:Size Matters